28. april 2026

af Jes Asmussen

Det er måske ikke et datasæt, der trækker de helt store overskrifter, men ikke desto mindre giver den Europæiske Centralbanks (ECB) kvartalsvise bankudlånsundersøgelse et vigtigt fingerpeg om de finansielle forhold i euroområdet, og kan dermed også have indflydelse på ECB's rentebeslutninger.

Lidt tidligere i dag fik vi så overblikket over udviklingen i bankernes kreditstandarder samt efterspørgslen efter lån fra både husholdninger og virksomheder i årets første kvartal. Og det var ikke umiddelbart rar læsning, hvor både udbuddet af samt efterspørgslen efter kredit er faldet markant yderligere siden krigen i Iran brød ud (undersøgelsen er gennemført blandt 161 banker i perioden fra 19/3 til 7/4).

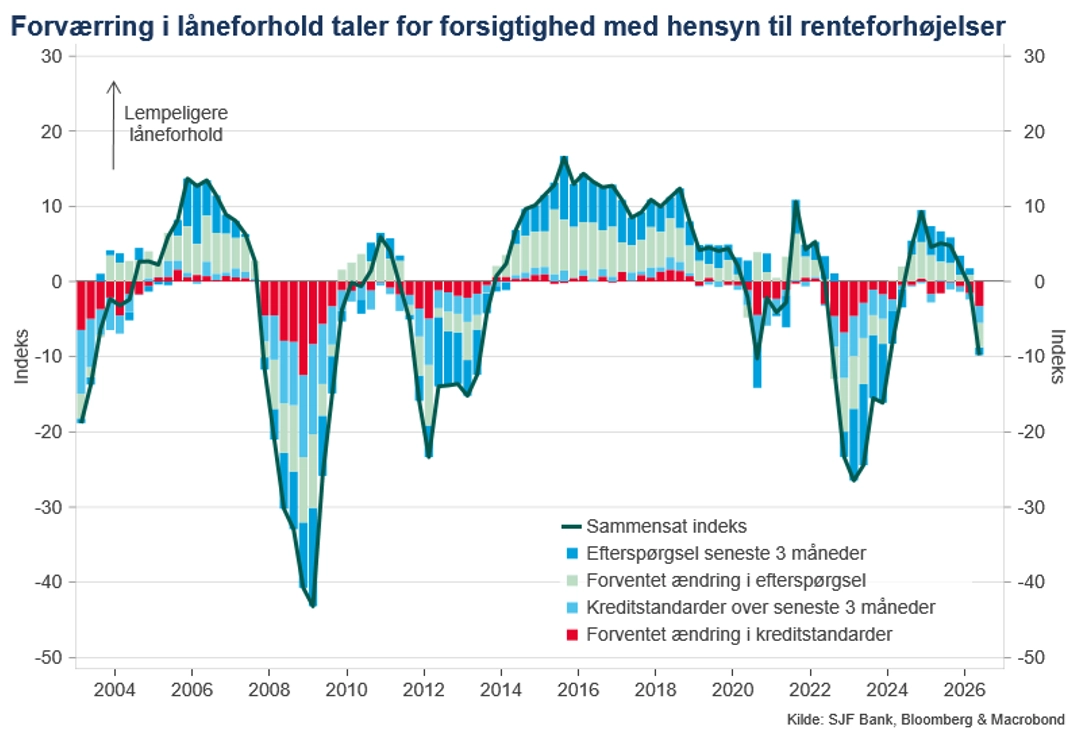

Baseret på underkomponenterne i udlånsundersøgelsen, hvor der ses på hhv. den oplevede og den forventede ændring i hhv. efterspørgslen efter lån samt i bankernes kreditstandarder, kan man (med inspiration fra Bloomberg) konstruere en sammensat indikator for udviklingen i låneforholdene i euroområdet, jf. figur.

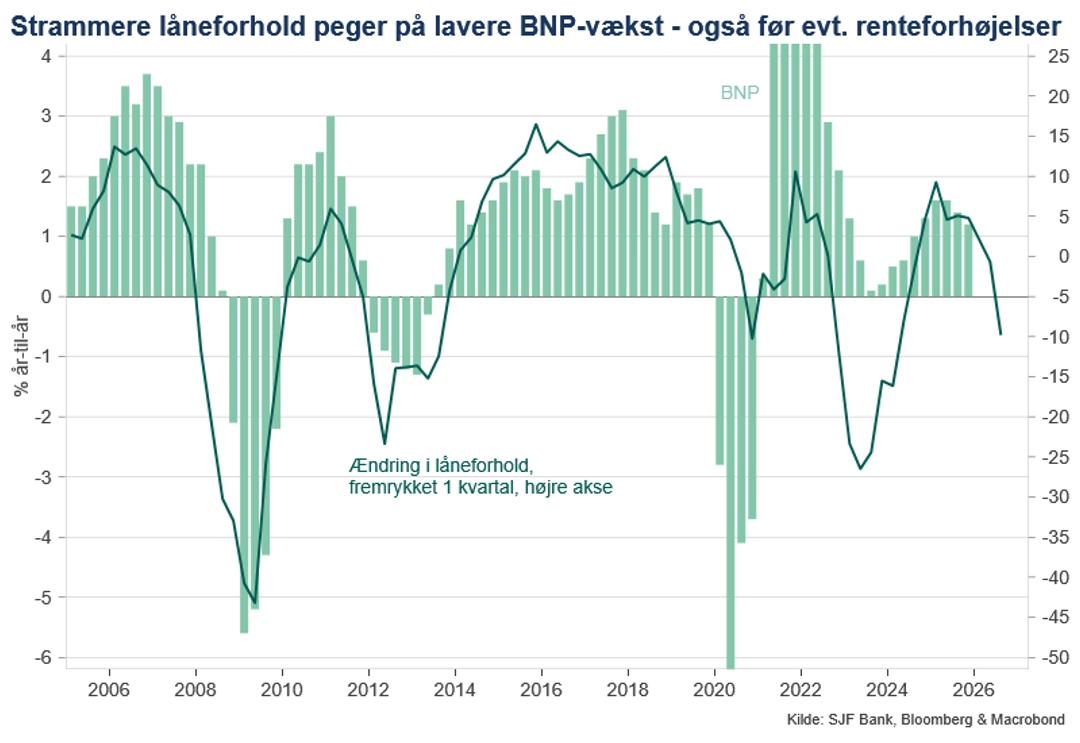

Som det fremgår, var der allerede før krigens udbrud en tendens til mindre lempelige låneforhold, indikerende at stimulanseffekten af de mange rentenedsættelser frem til sommeren 2025 allerede var begyndt at løje af. Men forværringen af låneforholdene accelererede altså i 1. kvartal, hvor låneforholdsindikatoren faldt markant til tæt på -10 fra lige under -1 kvartalet før, hvilket understreger, at de finansielle forhold i euroområdet allerede er strammet betydeligt. Og låneforholdsindikatoren er en relativt god ledende indikator for retningen for den økonomiske vækst, jf. figur.

En allerede markant ret så opstramning af de finansielle forhold i euroområdet forstærker alt andet lige argumenterne for, at ECB bør se igennem fingrene med inflationsstigningen forårsaget af de stigende energipriser. Også fordi vi i dag står et andet sted end vi gjorde på vej ind i inflationskrisen i 2022, med både svagere efterspørgsel, et svagere arbejdsmarked og relativt velforankrede langsigtede inflationsforventninger.

Det virker i hvert fald sikkert, som indikeret af flere ECB-medlemmer, at renten holdes i ro på torsdagens rentemøde. Fokus vil i stedet være på bankens meldinger om den fremadrettede renteudvikling (hvor det også bliver interessant at se, om ECB italesætter udlånsundersøgelsen i forbindelse med dette).

Og her er usikkerheden altså enorm. ECB har indikeret en øget villighed til at reagere med renteforhøjelser for at imødegå den stigende inflation (eller i hvert fald for at vise, at den tager situationen alvorligt), men på den anden side vil renteforhøjelser forstærke de allerede tydelige negative økonomiske konsekvenser af energikrisen - og med udlånsundersøgelsen i hånden har 'duerne' i centralbanken i hvert fald i mine øjne fået et lidt stærkere kort på hånden i argumentet for ikke at overreagere på rentefronten.