23. september 2025

Af cheføkonom Jes Asmussen

Dagens måling af aktiviteten i euroområdet i form af de foreløbige såkaldte PMI-indeks var på ingen måder prangende, men burde heller ikke give anledning til det helt store hovedbrud for den Europæiske Centralbank (ECB), der for indeværende ser ud til at have parkeret renten på 2,0% - og det bør dagens tal ikke give anledning til overvejelser at ændre ved.

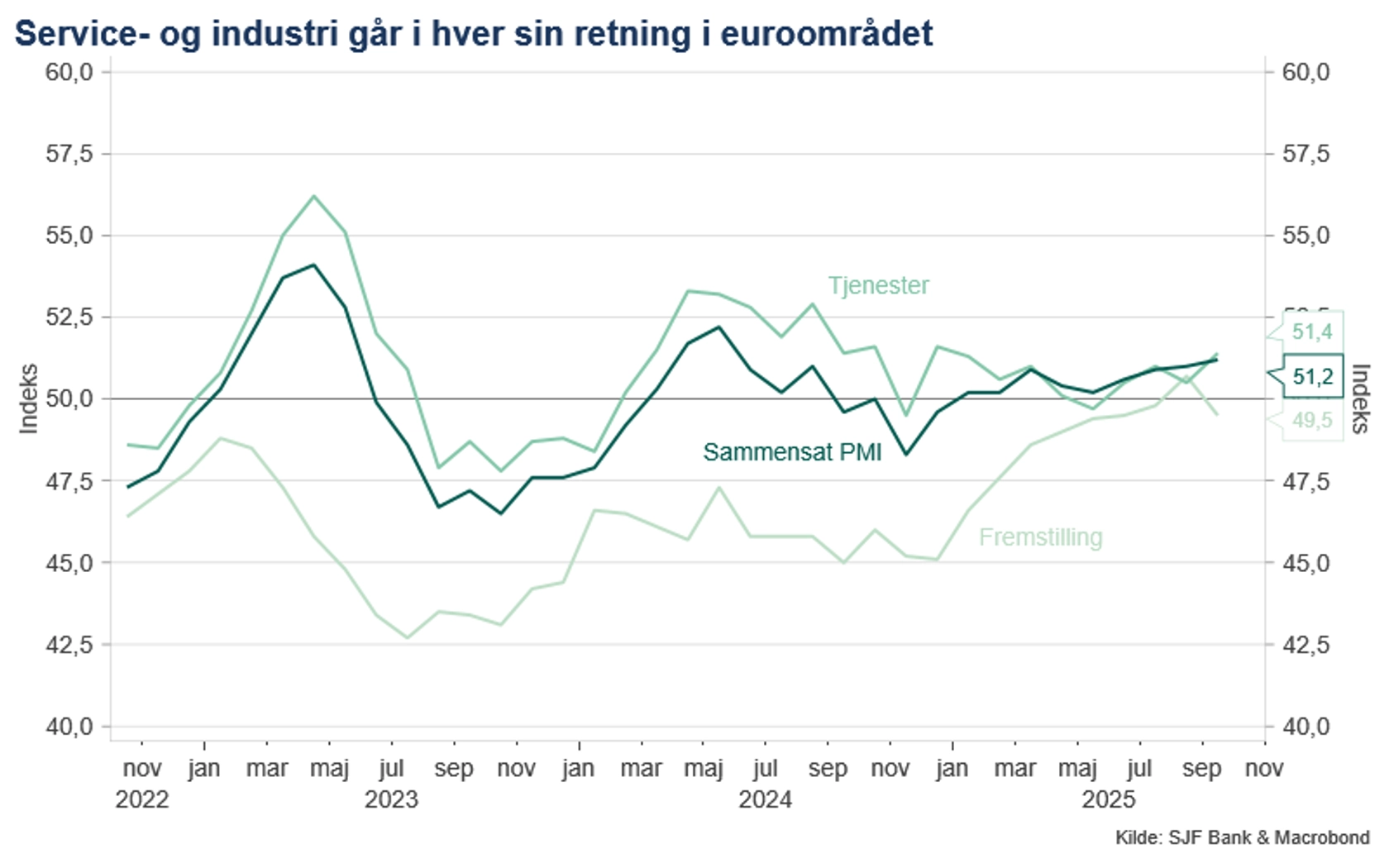

Det sammensatte indeks for aktiviteten i den private sektor i euroområdet steg således marginalt til 51,2 i september fra 51,0 måneden før, hvilket stort set var på linje med forventningen i markedet. Selv om niveauet fortsat kun indikerer yderst beskeden vækst i økonomien, så er det da positivt, at indekset tager et yderligere museskridt i den rigtige retning fra niveauet 50, der adskiller grænsen mellem fremgang og tilbagegang – og rent faktisk er der tale om det stærkeste niveau for aktiviteten i 16 måneder.

Dykker man lidt mere ned i tallene, så var sammensætningen af væksten dog noget anderledes, end hvad der var forventet. Vi bider især mærke i, at fremstillingssektoren ser ud til at opleve fornyede udfordringer. Efter at industrien i forrige måned meldte om stigende aktivitet for første gang i mere end tre år, så pegede pilen for sektoren igen nedad i september. Selv om der er kommet mere ro på handelsområdet, ser sektoren således fortsat ud til at lide noget under svagere efterspørgsel – bl.a. understreget af en betydelig reduktion af ordrebøgerne - hvor Kinas oversvømning af de globale markeder med billig eksport formentligt heller ikke hjælper til.

Problemerne i fremstillingssektoren opvejes imidlertid af en stærkere servicesektor, der altså ’redder’ indtrykket af, at euroområdets økonomi stadig holder skindet på næsen. Denne udvikling er især tydelig i Tyskland, hvor aktiviteten i servicesektoren mere end gjorde op for fornyede svagheder i industrien. Der har gennem længere tid været mere positive forventninger til tysk økonomi, men det er nok også klart, at vi snart skal begynde at se, at de lovede saltvandsindsprøjtninger i form af massive investeringer i økonomien begynder at tage fart og blive synlige – hvilket de svage signaler fra industrien altså endnu ikke vidner om er tilfældet.

Set ud fra en dansk synsvinkel er det i hvert fald en vigtig forudsætning for vækstbilledet herhjemme, at tysk økonomi viser mere klare tegn på at bevæge sig ud af det dødvande, den har befundet sig i de seneste mange år, som vil skabe et potentiale for afsmittende effekter på dansk økonomi.

Endelig skal det også bemærkes, at den politiske uro i Frankrig nu også ser ud til at bide lidt på økonomien. Mens Tysklands PMI samlet set overraskede positivt, så var det bestemt ikke tilfældet i Frankrig, hvor PMI-indekset pegede på et forstærket nedadgående pres på den økonomiske aktivitet – både i fremstillings- og servicesektoren – til det svageste niveau i 5 måneder. Landets udfordringer med store offentlige underskud og kampen for at gøre noget ved det – med højere låneomkostninger til følge - må da også formodes at have en vis negativ indflydelse på både privatforbrug og investeringer i landet.

At det koster på aktiviteten at have politisk uro og budgetmæssige udfordringer i det offentlige var også tydeligt i Storbritannien, hvor PMI-indekset ligeledes skuffede på nedsiden i september. Heldigvis er det ikke en udfordring, vi kæmper med herhjemme, hvor de offentlige finanser relativt set er i forrygende form.

For yderligere information kontakt cheføkonom Jes Asmussen på tlf. 21 69 25 96 eller mail [email protected]. Følg også Jes på LinkedIn for at få hans kommentarer helt dugfriskt.