11. maj 2026

af Jes Asmussen

Krigen i Mellemøsten kommer med en regning for danskerne, og jo længere tid situationen omkring Hormuz-strædet forbliver uafklaret, jo højere må den regning også formodes at blive.

At der er omkostninger forbundet med krigen i Iran kommer selvfølgelig ikke som nogen overraskelse, og det fik vi også bekræftet i dag med en ny stigning i inflationen i april. Der var dog kun tale om et relativt beskedent hop opad i den årlige stigningstakt i forbrugerpriserne fra 1,2% til 1,4%, hvor det igen primært de højere energipriser, som vi så de direkte effekter af, mens der endnu ikke er tegn på tiltagende underliggende pres på priserne.

Det billede må dog formodes at ændre sig – situationen er i hvert fald fortsat, at skibstrafikken gennem Horrmuz-strædet er stendød, og weekendens meldinger peger ikke på, at amerikanerne og iranerne er meget tæt på at finde fælles fodslag om en eller anden form for fredsaftale, hvilket her mandag morgen igen har sendt olieprisen i vejret til omkring USD 105 pr. tønde.

De høje energipriser – kombineret med de afledte negative effekter på en stribe andre olierelaterede varer – er alt andet lige med til at øge virksomhedernes omkostninger, og den regning må formodes at blive sendt videre til forbrugerne, jo længere tid konflikten varer – og dermed også begynde at sætte sig i den såkaldte kerneinflation.

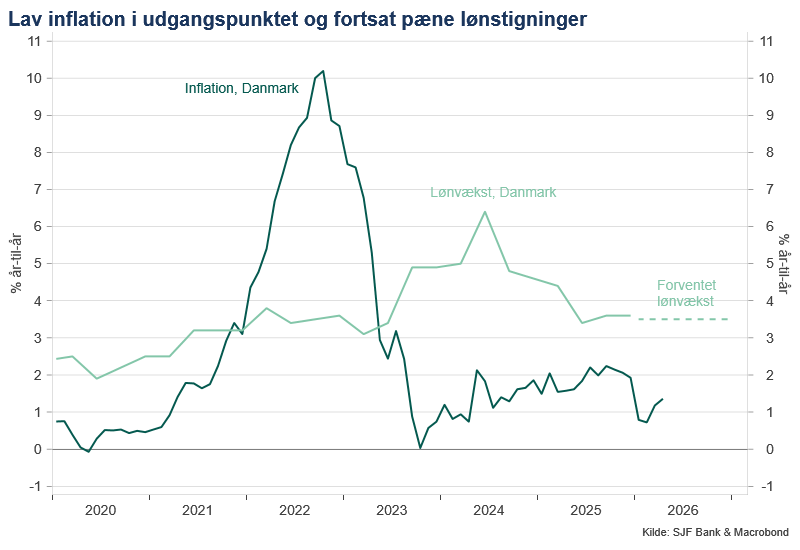

Den gode nyhed er heldigvis, at vi bevægede os ind i den her krise med et meget andet udgangspunkt end tilbage i 2022, hvor der var fuld damp under kedlerne i den globale økonomi, med et voksende inflationspres allerede før energikrisen den gang for alvor begyndt at udfolde sig.

I dag befinder dansk økonomi sig i en lang mere balanceret situation, inflationen var yderst begrænset før krigen brød ud, og der er udsigt til pæne lønstigninger, som giver plads til, at inflationen kan stige i et vist omfang uden at det fuldstændigt udhuler vores købekraft, som vi så det i 2022, jf. figur.

Det betyder dog ikke, at krigen i Mellemøsten ikke vil kunne mærkes. Selv om inflationen fortsat er relativt lav, så er den allerede dobbelt så høj som før krigens udbrud. Og ligegyldigt hvad, så ser vi altså ind i en situation, hvor inflationen vil blive væsentligt højere i 2026 end hvad vi håbede på ved årets indgang, hvor den negative effekt på økonomien indirekte kan blive forstærket, hvis centralbankerne vælger at hæve renterne for at imødegå det stigende prispres.